정기·종신보험 특징, 장단점 총정리

페이지 정보

본문

정기보험이란?

정기보험 특징

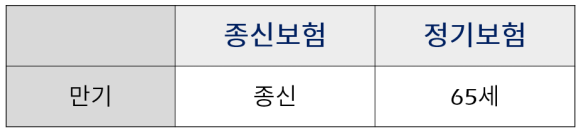

정해진 기간동안 보장 : 기간의 종료가 있는 유형으로 정해진 기간내 피보험자가 사망해야만 사망보험금을 지급합니다.

보험기간만료시까지 사망하지 않은 경우에는 보험금 지급없이 계약이 만료됩니다.

순수보장형 상품인 경우 해당 기간이 종료되면 납입한 금액이 모두 소멸해서 만기환급금이 없습니다.

따라서 납입기간 설정이 중요한 요소입니다.

종신보험에 비해 보험료가 저렴한 편입니다.

정기보험이란 가입자의 사망 시 정기보험 사망보험금을 받는다는 것은 종신보험과 동일하지만 보장 만기를 따로 설정한다는 점이 다르며, 보험료가 더 저렴하다는 장점이 있습니다. 정기보험은 짧게는 5년에서 10년 길게는 30년까지 계약이 가능합니다. 정기에 가입하면서 보장 만기를 60세나 70세 정도의 예상 은퇴 시점으로 정해두면, 갑자기 피보험자에게 사고가 발생하는 예상치 못한 상황에 대처할 수 있습니다. 다만 계약기간 중 별도의 노후자금을 마련해둠으로써, 정기보험의 보장 만기가 되어도 유가족의 생계를 지원해줄 수 있게 하는 것이 바람직합니다.

종신보험이란?

종신보험은 가입한 이후부터 사망할 때까지 평생동안을 보장해 주는 보험으로 사망원인과 관계없이 보험금이 지급됩니다. 간단히 말해서 보장을 유지만 한다면 언젠가 한 번은 보험금을 받게 된다는 것입니다. 피보험자가 사망할 때까지를 보험기간으로 하고 있기 때문에 사망하였을 때만 지급이 됩니다.

종신보험은 가입할 때 내는 보험료가 평생동안 변하지 않고 평생을 보장해주는 만큼 일정한 기간을 정해놓고 보장받는 정기보험 대비 보험료가 높습니다.

정기보험 VS 종신보험

1) 종신 보험

사망 보험금을 종신토록 보장

가입자가 70세 사망하든 80세 사망하든 100세에 사망하든 지급

2) 정기 보험

사망 보험금을 정해진 기간 동안만 보장

ex. 피보험자가 60세까지만 보장

| 종신보험 | 정기보험 | |

| 보장기간 | 평생보장 (사장 시점까지) | 보험 계약에서 정한 기간만 보장 예)10년,20년,60세,80세등 |

| 보장내용 | 언제 사망하더라도 사망 시 보험금 발생 | 정해진 기간 내에 사망 시 보험금 발생 |

| 특이사항 | 평생 보장이므로, 정기보험 대비 보험료가 높음 | 종신보험에 비해 상대적으로 보험료가 저렴 |

종신/정기보험 장점 비교

| 정기보험 | 종신보험 |

| 정해진 기간가지만 보장 (70, 80, 90세 등), 보험가입 시 “일정기간 동안” 보험기간을 정하고 그 기간 안에 사망 시 사망보험금 지급 | 평생토록 보장(종신), 가입 이후 사망시점의 “기간에 관계없이” 사망보험금을 지급 |

| 만기가 짧아 보험료가 저렴 | 일반 사망보험금 특약 가입할 경우 보험금을 지급받을 수 있음 |

| 사망보장 | 사망보험과 노후 자금 두 가지 성격을 지님 |

| 종신보험에 비해 보험료가 적어 고액의 보장설계 용이 | 환급금을 적립할 수 있고 환급금 범위 내에서 중도인출 및 약관대출을 받을 수 있고 노후 연금으로 전환 가능 |

기본 개념

*종신(終身) : 만기 = 사망시점

*정기(定期) : 만기 = 가입시 약정한 (보장)기간

종신과 정기를 나누는 중요한 기준은 '만기'에 있습니다. 보장받고자 하는 기간을 설정할 수 있다면 정기, 없다면 종신입니다.

사망보험금이 1억원이라면 종신은 100%의 확률로 보험금을 수령할 수 있는 반면, 정기는 정해진 기간 내에 사망했을 경우에만 보험금이 지급됩니다.

보장 기간

종신보험은 가입 후 평생 사망 보험금을 지급하고, 정기보험은 사전에 정한 기간까지만 사망 보험금을 지급하지만 저렴합니다.

해지환급금

종신보험이 정기보험에 비해 해지환급금이 더 많습니다. 2~30년 정도 종신보험을 유지하다가 자녀가 경제적으로 독립을 하고 종신보험을 해지한다면 상당한 해지환급금을 받을 수 있습니다.

정리하면, 사망 보험이 필요하다는 전제하에 비싸긴 하지만 내가 낸 보험료를 돌려받고 싶다면 종신보험을, 저렴하게 사망 보장을 받고 낸 보험료는 사라져도 괜찮다면 정기보험을 추천합니다.

효과적인 정기보험 가입 TIP

1. 보장 기간 선택

정기보험은 보장 기간을 선택할 수 있습니다. 인생에서 일부 기간만을 보장 받을 수 있기 때문에 내 인생에서 외부 활동이 많은 시기, 그로 인해 상대적으로 사고위험이 큰 시기를 보장 기간으로 택하는 것이 좋습니다. 이렇게 한다면 저렴한 가격에 효율적으로 사고에 대비할 수 있습니다.

2. 만기환급형 / 순수보장형 선택

보험 가입 기간 종료 후 보험료 일부를 돌려받는 만기환급형과 환급 없이 계약이 만료되는 순수보장형으로 나누어집니다.

만기 환급형은 환급은 받지만, 보험료가 비싸고 순수보장형은 환급은 없지만 보험료가 저렴하단느 장단점을 가지고 있습니다. 이때는 가입하는 보험이 만료되는 시기의 나의 경제적 상황을 우선 고려해 선택하는 것이 방법입니다.

3. 적정 사망보장 금액 책정 방법

기존에 나와 있는 사망 시 보장 금액 준비하는 방법은 생애가치방법, 니즈분석방법, 자본보유방법 등 다양합니다.

다만, 이론에만 기반해있고 또 활용하기 복잡하다는 단점이 있습니다.

물론, 좀 더 쉽고 편한 방법이 있습니다. 남은 가족의 생활자금과 경제적 자립 기간을 감안해, 3년 치 생활비에 순 부채를 더한 금액을 사망 보장 금액으로 책정할 수 있습니다. 이렇게 하면 보다 현실적이고 쉽게 보장 금액 준비가 가능합니다.

도움되는 정보 확인

댓글목록

등록된 댓글이 없습니다.